2023年中国汽车橡胶密封件行业趋势变化分析:新能源汽车用密封件未来市场发展的潜力广阔[图]

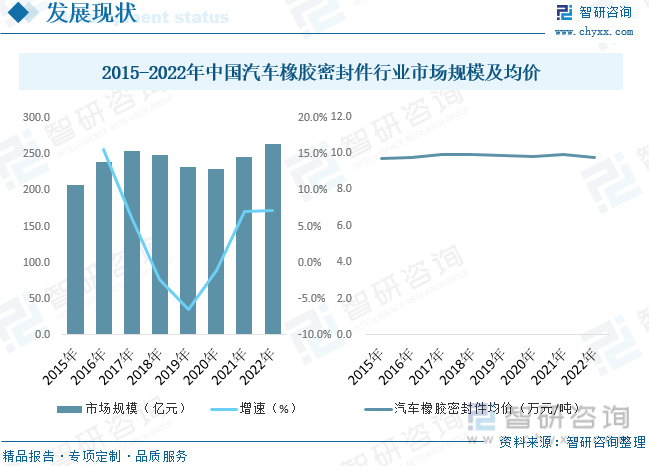

随着国内汽车产量稳步提升,特别是新能源汽车在汽车工业制造中占比大幅度的提高,导致国内新车市场、替换市场及维保市场需求提升。自2020年开始我国汽车橡胶密封件市场规模持续提升,多个方面数据显示,2022年国内汽车橡胶密封件行业产量约为30.29万吨,需求量约为27.08万吨,分别同比增长9.0%、9.1%。2022年中国汽车橡胶密封件行业市场规模约为263.8亿元,同比增长7.15%,其中新能源汽车市场规模为80.11亿元,占比达到30.37%。

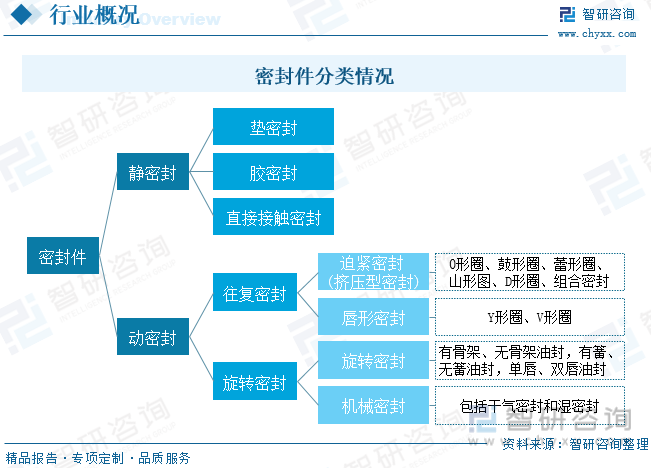

密封件是为阻止液压与气压传动系统及其元件等设备装置内的流体外泄和防止外来异物侵入而设置的主要机械要素。根据密封工作时零件间是否运动,可将密封分为静密封和动密封两大类。静密封又称填料,是指在固定部分用和静止状态下使用的密封件,主要有垫密封,胶密封和非间接接触密封三大类。动密封也叫密封圈,是指对于动力泵、压缩机、作动筒等在往复、旋转运动中使用的密封件,主要有旋转密封和往复密封两种基本类型。

汽车橡胶密封件是指以三元乙丙橡胶(EPDM)、热塑性弹性体(TPE)、钢带或者铝带等为原料,应用于汽车的车窗、车门、后备箱、车身等部位,提供隔音、防水、密封、减震等功能的一类汽车零部件。汽车橡胶零部件约占橡胶零部件行业产销量的50%以上,是橡胶件应用主要的领域。同时在汽车成本结构中,橡胶零部件占6%左右。其中,汽车非轮胎橡胶制品占2%左右。目前汽车橡胶制品主要生产的产品有密封制品(油封、密封条和O型圈)、传动制品、减振制品、胶管和安全制品(皮膜皮碗)5大类,产品约1000多种,8000多个规格。

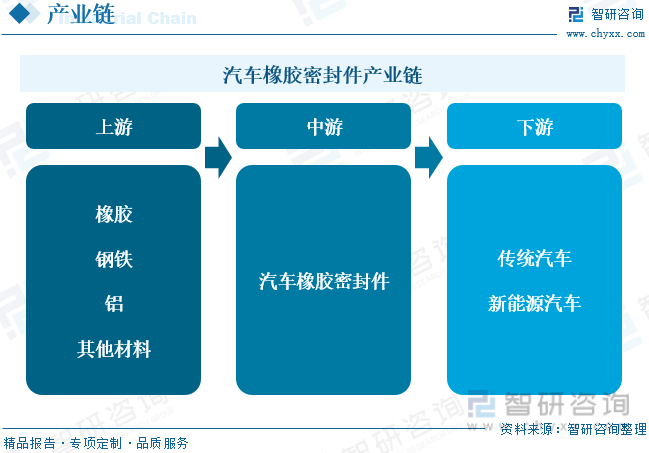

汽车橡胶密封件产业链上游主要为橡胶、钢铁、铝等原材料供应,中游是汽车橡胶密封件生产制造,下游主要使用在于汽车产业,包括传统燃油汽车和新能源汽车。

从下游市场来看,近年来新能源汽车占整体汽车产量占比大幅度的提高。据统计,2022年中国汽车行业产量为2702.1万辆,同比增长3.6%,新能源汽车产量达到705.8万辆,同比增长99.2%,新能源汽车产量占比从2020年的5.4%提升至2022年的26.1%,未来新能源汽车产销量增长空间仍旧较大,大范围的应用于新能源汽车上的汽车橡胶密封件产业也将得到更长远的发展。

相关报告:智研咨询发布的《中国汽车橡胶密封件行业市场深度分析及发展的新趋势分析报告》

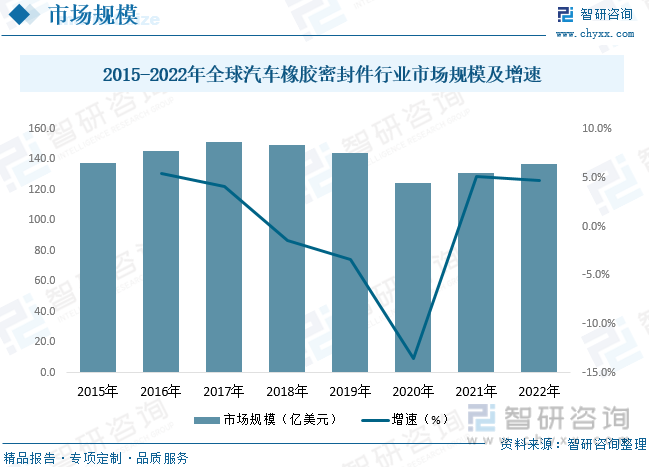

橡胶密封制品是汽车结构组成的关键部分,对于提高汽车密封性能,实现隔音降噪,优化制动效果等具有至关重要的作用。长期以来,全球汽车工业的不断发展,对密封技术产生了新的需求,带动着橡胶密封制品制造技术的提高,同时对市场进一步扩容。据统计,2022年全球汽车橡胶密封件行业市场规模约为137.2亿美元,同比增长4.7%。

就我国汽车橡胶密封件市场供需而言,随着国内汽车产量稳步提升,特别是新能源汽车在汽车工业制造中占比大幅提升,导致国内新车市场、替换市场及维保市场需求提升。自2020年开始我国汽车橡胶密封件市场规模持续提升,数据显示,2022年国内汽车橡胶密封件行业产量约为30.29万吨,需求量约为27.08万吨,分别同比增长9.0%、9.1%。

市场规模方面,据统计,2022年中国汽车橡胶密封件行业市场规模约为263.8亿元,同比增长7.15%,其中新能源汽车市场规模为80.11亿元,占比达到30.37%。市场均价方面,近年来汽车橡胶密封件行业均价基本保持稳定,数据显示,2022年中国汽车密封件行业销售均价约为9.74万元/吨。

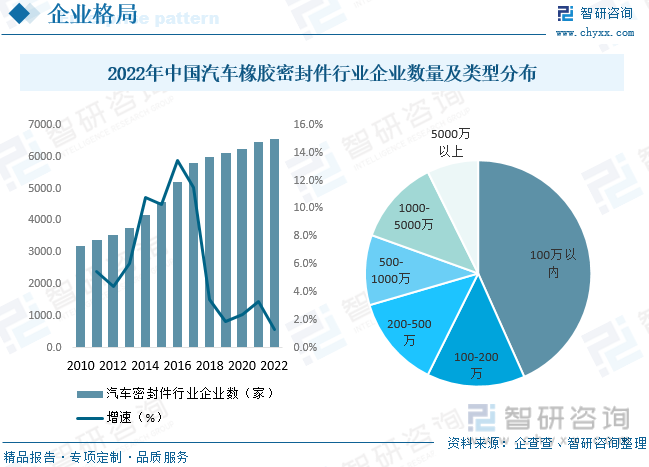

汽车橡胶密封件行业企业数量增长趋缓,竞争充分,行业以中小型企业为主。据统计,2022年中国汽车密封件行业企业数量为6553家,其中注册资本100万以内企业占比达到43%,5000万以上注册资本企业仅有8%。目前汽车橡胶密封件企业大多数分布于我国北部和东部沿海地区城市,2022年汽车橡胶密封件企业华北地区数量占比为40.71%,其次华东全地区企业数量占比为33.92%。

行业内龙头企业有中鼎股份,中鼎股份是国内大型的汽车用非轮胎橡胶制品生产企业,业务主要以密封件、 减震等为主。公司通过并购,中鼎已成功进入高端密封件市场和新能源车领域,中鼎股份在密封领域,护城河相对较宽,行业绝对龙头,2022中鼎股份汽车密封系统业务营收31.82亿元,占企业整体营收21.43%。其次,汽车橡胶密封件行业领先企业还有朗博科技、天普股份、天诚股份等。

1、大型化、专业化发展。目前国外橡胶制品企业生产规模日趋扩大,且专业化程度越来越高,并有向大型化、集团化的规模经济发展及专业化、集约化生产方向发展的趋势。如德国大陆公司、日本NOK 油封公司、法国哈金森公司、美国盖茨公司等国外知名橡胶制品企业,均拥有多个专业生产厂,能从事自动化、机械化和专业化生产,经济规模效益巨大。

2、与整车企业协同开发与模块化供货。在发达国家,车用橡胶制品企业非常重视产品研发工作,并将其视为企业生存命脉,因此,不惜投入大量人力和财力,对原材料、产品结构设计、产品检测等进行研究。有的企业研发投入可占总投资1/3,独立进行产品结构设计、CAE 模拟分析,与新车型开发同步甚至超前。推行模块化供货,即整车企业提出产品要求后,具备开发能力的配套企业集结并提出方案、协作生产, 以系列化、模块化方式供货装配。

3、改良生产工艺与加工设备。作为橡胶(密封件)制品生产企业,炼胶为其基本工艺之一,国外采用智能化、大型化的炼胶系统,实现硫化连续化生产,如模压制品生产方面,为适应高温快速硫化的需要,广泛应用全自动抽真空平板硫化机、注射成型硫化机等先进设备。

4、新型产品广泛应用。随着汽车工业的快速发展,新车型的不断开发,对橡胶制品提出了高要求。因此,性能优异的特种橡胶制品已经成为汽车橡胶(密封件)制品的主要需求。

以上数据及信息可参考智研咨询()发布的《中国汽车橡胶密封件行业市场深度分析及发展趋势变化分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国汽车橡胶密封件行业市场深度分析及发展的新趋势分析报告》共七章,包含2024-2030年汽车橡胶密封件行业竞争格局展望,2024-2030年汽车橡胶密封件行业投资机会与风险展望,2024-2030年汽车橡胶密封件行业企业经营战略建议等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2023年中国玉米行业供需现状及前景展望:国内供应增加,进口会降低[图]

2023年中国物流装备行业发展现状分析:我国现代物流公司正在向智慧物流转变发展方式与经济转型,促进行业的发展[图]

2023年中国呼吸道病原体检测行业趋势简析:后疫情时代行业关注度降低[图]

2023年中国密封件行业全景速览:进口替代持续加速,新材料技术带动行业逐步发展[图]

2023年中国鼓风机行业全景速览:行业发展速度加快,高端国产替代助力腾飞[图]

2023年中国黄芪注射液产业现状分析:市场监管趋严,对产品质量监管尤为严格[图]

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。